{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

我国成长链金融发展的实证分析与营运推广

引用本文

陆岷峰, 葛和平. 我国成长链金融发展的实证分析与营运推广[J].深圳大学学报(人文社会科学版), 2016,33(4): 69-76

LU Min-feng, GE He-ping. Growth chain financial constraints, prospect and operation promotion[J]. Journal of Shenzhen University(Humanities & Social Sciences), 2016,33(4): 69-76

Permissions

LU Min-feng, GE He-ping. Growth chain financial constraints, prospect and operation promotion[J]. Journal of Shenzhen University(Humanities & Social Sciences), 2016,33(4): 69-76

Copyright©2016, 深圳大学学报(人文社会科学版)编辑部

深圳大学学报(人文社会科学版)编辑部 所有

我国成长链金融发展的实证分析与营运推广

摘要

目前,我国经济正处于触底的转型期,金融改革的深度和广度在不断拓宽,城乡居民对金融服务的需求日益多元化、个性化。成长链金融作为一种金融创新可以良好的适应当前我国社会经济发展的环境,具有巨大的发展潜力。然而,目前仅是一种金融服务理念的推出,有待在实践中得到较好地营运推广。研究表明:我国居民的信贷规模与可支配收入、消费水平以及人口数量存在长期稳定的均衡关系。其中,我国居民人均可支配收入的增加对信贷规模扩大的影响最大;我国居民可支配收入、人口数量是信贷规模的格兰杰因果关系,我国居民可支配收入和人口数量的增长对信贷规模扩张具有拉动作用,我国居民消费水平与信贷规模的格兰杰因果关系程度不高;我国信贷规模对其本身的作用是正负交错,我国居民人均可支配收入与信贷规模的作用是相反的,我国人均消费水平始终是负的作用。而我国人口数量对信贷规模具有拉动作用。在营运推广的过程中,成长链金融作为一种终生制的金融创新,采用互联网金融模式、构建统一权威的信用体系及实施多元化经营策略等方式,有助于成长链金融持续、快速、健康的发展。

关键词:

成长链金融; 约束; 前景; 营运推广; 实证分析

Growth chain financial constraints, prospect and operation promotion

Abstract

At present,Chinese economy is in transition in the bottom of the financial reform,the depth and breadth of the widening of urban and rural residents demand for financial services has become increasingly diverse and personalized. As a kind of financial innovation,the growth chain finance can adapt to the environment of our country's social and economic development,and has great development potential. However,at present,it is only a kind of financial service concept,which needs to be popularized in practice. It will start from the growing chain finance connotation and characteristics in the article, on the growth of the chain of financial development constraints and Prospects Analysis and developmental prospects of the growing chain finance empirical analysis, and to explore the growth promotion for the financial chain operation. The study shows that:the credit scale of Chinese residents has a long-term stable equilibrium relationship with the disposable income, consumption level and the population quantity. Among them, the increase in per capita disposable income of residents in our country is the biggest impact on credit expansion;Our country residents' disposable income, population is the Granger causality of the credit scale, our country residents' disposable income and population growth of the credit scale expansion has a stimulating effect,Chinese consumption level of residents and credit scale Granger causality is not high degree;effect of the size of credit in China is in itself is positive or negative cross, Chinese per capita disposable income and credit scale is opposite, Chinese per capita consumption level is always negative effect. And the population of our country has a stimulating effect on the credit scale.In the process of promoting the operational, growing financial chain as a lifetime of financial innovation, the Internet banking model, to build a unified and authoritative credit system and the implementation of diversification strategy, contribute to the growing chain of financial sustained, rapid and healthy development.

Key words:

growth chain finance; Constraints; prospects; operation extension; empirical analysis

一、引 言

在经济新常态和“ 十三五” 规划的双重背景下, 金融机构的传统业务模式已不能适应现代金融需求, 个人金融业务将逐步取代存贷利差而形成新的利润增长点。目前, 投资和出口两辆马车对我国经济增长的动力不足, 逐渐转变为以消费拉动经济为主。2015 年, 我国金融机构人民币消费贷款余额达18.95 万亿元, 仅占人民币各项贷款余额的两成, 而欧美等信贷发达市场的消费信贷比重已超过六成。随着社会和经济的发展, 消费金融市场的不断扩大, 消费金融提供的消费占全部消费的比重越来越大。可见, 国内个人消费信贷市场的发展前景广阔。但个人金融存在业务发展盲目、个人诚信意识不强、金融产品单一等问题, 已成为个人金融业务发展的重要障碍, 难以满足个人、家庭 “ 便利性” 、“ 差异性” 及“ 终生制” 的金融需求。

而以个人、家庭为研究对象的成长链金融, 作为一种新理念, 丰富了消费金融的外延与内涵, 并作为传统金融的创新, 引起了学界的广泛关注。成长链金融是以个体为研究对象的消费金融, 超越了个人金融理念, 为个人、家庭打造多样化金融产品, 实现终生服务, 契合普惠金融和共享金融, 满足了小微企业、三农及低收入群体的金融服务需求, 为互联网金融消费企业的发展提供了新的渠道。当前成长链金融被列入金融机构发展战略, 创新金融产品, 综合运用金融工具, 引用大数据、云计算等手段, 积极防范可能产生的各种金融风险。成长链金融是对个人金融业务的重要突破与创新, 既能推进个人金融研究领域的不断深化研究, 进一步细化创新金融产品与服务, 进行运营推广, 既有利于更好地发挥金融推动消费升级的重要作用。同时也契合了国内供给侧结构性改革对于成长链金融发展的规划要求。

二、文献综述

随着互联网金融的发展, 个人消费金融的重要性逐渐显现。自Modigliani, Brumberg (1954)[1]提出生命周期消费理论以来, 国内外学者开始对个人消费金融的发展现状、影响因素与风险防范以及家庭金融的资产配置展开了研究, 主要表现在以下四方面:

(一)个人消费金融的分析角度与发展现状

殷勤凡、郑喜平(2010)[2]从产品的角度出发, 对个人消费金融分类、发展现状、发展趋势、产品业务、市场特点、营销策略等方面进行分析。蒋亚利, 廖焱(2009)[3]、张显柯(2010)[4]从商业银行的角度出发, 认为个人消费金融能够给银行带来相对安全稳定的利润, 却受到 “ 观念、机制、基础、信用” 的制约(李文静, 2008)[5]。不过, 个人消费金融在我国银行业中引起了重视, 并取得了一些进展(张杰, 2015)[6]。

(二)个人消费金融的影响因素与金融风险

Kartik(2008)[7]认为周边经济金融环境的影响、宏观经济政策和一些具体的政府行为对消费金融的影响不容忽视。Lusardi, Tufano(2009)[8]根据消费者的“ 支付、风险管理、信贷及储蓄和投资” 四个金融功能研究消费金融问题。Cardak、Wilkins(2009)[9]认为信用约束直接影响居民消费。申请贷款被拒绝的概率越大、贷款越难, 则消费者的信用约束越大。谢世清(2010)认为我国的消费金融公司存在着竞争能力较差、目标客户群体较低、资金的来源有限、产品较单一等缺陷, 消费金融公司应该积极拓展新的市场, 开发新的产品, 尝试社会服务消费贷款[10]。

焦量(2011)[11]指出我国居民的个人财富的不断累积增长, 个人金融需求越来越大。韩立岩, 杜春越(2011)[12]指出风险厌恶不仅影响消费者个人的消费行为, 还影响着整个家庭使用消费金融工具的行为, 并在不确定的外部环境下风险厌恶者会减少现期消费而增大储蓄量。龚晓菊, 潘建伟(2012)运用SWOT法分析消费金融时, 认为消费金融市场的发展空间较大, 但受制于外部环境[13]; 李燕桥(2014)从需求、供给、外部环境三个方面分析了消费金融发展的不足, 并认为国家应对消费金融进行布局; 商业银行推动消费金融产品的创新[14];

关于个人消费者金融风险方面, Bertola G, Disney R, Grant C B(2006)[15]通过欧洲发达国家的数据研究, 结果表明家庭财富管理不善是导致家庭违约的重要原因。这与Domowitz , Sartain(1999)[16]等人的研究结果相近。

(三)家庭金融的资产配置与消费效用

Campbell(2006)[17]认为家庭通过合理配置股票、债券、基金、外汇等金融资产实现资源的跨期优化, 从而达到平滑消费和效用最大化。sue Tappenden(2009)认为家族信托可以实现资产传承、保值增值以及风险隔离[18]。Disney and Gathergood(2013)[19]通过调查英国家庭的数据发现, 较低的金融教育水平使得借款人持有更高成本的借款, 并且借款人对信贷条款的理解更加缺乏自信。邱峰(2014)指出, 家族信托是将财产交于信托公司保管, 代为处理, 并向指定受益人定期分配的一种财产管理方式, 家族信托不但能实现财产的保值增值, 还可以实现财产的顺利传承, 具有巨大的市场前景[20]。李波(2015)[21] 在研究家庭信贷约束与家庭资产结构状况时发现, 随着户主年龄的增加, 风险效应先减少后增加, 呈现“ U” 形态。由此可见, 生命周期理论对消费者的行为目标在于实现消费者终生金融消费效用的最大化。

综合上述成果发现, 国内外学者主要侧重于个人、家庭的金融需求分析。但也存在明显的研究不足:一是设计的金融产品基于特定时期的信用水平, 没有考量自然人生命周期的信用水平, 忽略了自然人各成长阶段间的关联性研究。二是未结合个人成长周期的特点, 对个人存款、贷款、结算、保险等消费行为进行综合分析; 三是尚未充分运用互联网金融创新金融产品, 深入探讨金融产品及服务设计的终生性以及营运推广等问题。

随着个人消费金融同互联网的深度融合, 衍生出多样的金融产品以及金融效率的提高, 加上个人生命周期不同阶段消费特点的关注。陆岷峰、杨亮(2016)[22]创新性地提出“ 成长链金融” 的概念, 强调利用多元化金融产品为自然人提供终生性金融服务; 提出推行成长链金融资产证券化、建立完善的个人破产制度以及构建大数据风控预警体系化解成长链金融风险的建议(陆岷峰、徐阳洋, 2016)[23]; 剖析成长链金融发展过程中存在的问题, 进而得到个人成长链金融产品创新的方法(陆岷峰、张欢, 2016)[24]。这些研究对于加快实现整个生命周期成长链的全流程金融服务, 提升金融机构在个人金融服务方面整体化效用水平具有重要的现实意义。

文章从成长链金融的内涵与特点入手, 分析成长链金融发展的约束与前景, 对成长链金融的发展前景进行实证分析; 进而探讨了成长链金融的营运推广方式。

三、成长链金融发展的实证分析

(一)成长链金融的内涵与特点

1.内涵分析

基于生命周期理论, 成长链金融将自然人的一生划分为成长、就业、成熟和退休四个阶段(陆岷峰、杨亮, 2016)。成长链金融针对自然人的特质以及金融能力来设计相应的金融服务模式, 满足自然人不同阶段的金融需求, 大体匹配自然人不同发展阶段的金融能力。成长链金融的独特创新之处在于其打破原有的、传统的相对分割的金融服务和信用体系, 将自然人一生的金融需求进行整合, 构建终生信用体系, 并根据自然人每个发展阶段的特质进行分批次授信。

2.特点阐释

(1)服务终生制

成长链金融服务的金融机构针对自然人每个发展阶段个人不断变化的需求特点设计相应的金融消费计划、提供相应的金融服务。因此, 自然人的终生金融服务可以仅仅选择一家具有权威性的金融机构, 金融机构提供个人终生所需的所有金融服务, 进而打破了以往多家独立金融机构服务于一个自然人的“ 交错” 局面, 不仅方便自然人的金融消费体验, 更简化了金融服务手续, 使服务标准化、系列化, 更具有延续性。

(2)诚信终生制

成长链金融将自然人的人生四个阶段的信用连接成为一个整体, 建立个人终生信用体系, 每一个阶段的信用情况都相互影响和相互制约。每阶段个人信用的好坏直接关系到这一阶段以及下一阶段金融机构所提供的金融服务的意愿, 进而会对个人终生信用体系产生连带反应。倘若自然人成长阶段的信用较差, 那将会影响就业阶段的信用状况, 尤其当自然人在某个阶段出现恶意的违约事件时, 那么将限制自然人当前和后面阶段的接受金融服务的能力, 陷入违约处处受限的困境。基于个人终生信用体系的构建, 自然人可以自觉约束个人的行为; 金融机构也可以降低自身发生违约和坏账的损失, 这样也有利于诚信社会的建设。

(3)综合金融服务平台

为了能够达到提供终生金融服务的要求, 提供成长链金融服务的金融机构, 就必须自身拥有综合性多元化的金融服务平台。这个平台应当可以满足自然人不同时期的各项合理的需求, 包括银行、保险、证券、理财等, 可以制定有针对性的个人金融服务方案, 比如在成长阶段更侧重于股票型的混合投资方式; 而在成熟阶段, 则应侧重于债券型的混合投资方式。

(4)服务个性化

随着社会经济环境的动态变化, 以及每个自然人所处环境的迥然不同, 使得自然人各自发展阶段的金融服务需求不同。就同一个阶段而言, 每个自然人的金融服务需求也各有侧重。加之每个自然人的风险偏好、收入水平、兴趣爱好、教育程度和人生追求有所差异, 导致对金融服务的需求也存在着差异。所以金融机构提供的成长链金融服务应该在多样化的基础上, 根据调查自然人的具体情形, 制定出差别化的金融服务方案, 提供个性化的金融服务。

(二)成长链金融的约束与前景

1.约束分析

(1)风险控制水平有限

提供个人终生金融服务的金融机构通过个人前期的信用情况来决定该阶段以及后阶段的授信情况, 随着个人前期的信用情况的改善, 授信额度也逐步提高。由于自然人的人为灾难的社会现象和生老病死的自然现象, 因此金融机构难以严控信用风险; 特别是年轻人作为成长链金融自然人的重要组成部分, 其流动性大、未来的不确定性以及收入水平不高等特点决定了金融机构风险控制成本较高。

提供个人终生金融服务的金融机构难以对风险进行严格的把控, 只能根据前期的信用情况对当期以及后期的授信额度进行分析, 并且对之前相同或相似的信用情况进行总结, 预先准备适当规模的风险控制成本, 在确保良好收入的同时, 优化风险管理的模式, 降低金融风险水平。

(2)金融监管不够到位

为提升投资者信任度和市场诚信, 监管层面需要采取切实可行的措施, 开展有效的风险监督, 改善收益与投资者预期目标的一致性。营造一个以投资者利益为先、以金融市场最佳运行以及经济持续稳定发展的投资环境, 进而逐步解决一些金融机构非法集资、金融诈骗以及财务报告虚假等棘手问题。因此, 基于成长链金融的金融机构应改进内控机制, 防范非系统性风险。

(3)大数据分析能力低

成长链金融对风险的管控能力是建立在对大数据的分析之上。因此对大数据的挖掘、分析决定了成长链金融服务机构对风险控制的能力。然而我国的大数据处于刚刚起步的阶段, 大数据的收集整理仍不完善, 更不用说对大数据的分析能力了。因此, 积极培养具有良好的大数据分析能力的应用型人才是个很紧迫的现实问题。

(4)个人诚信意识不强

人无信不立, 商无信不富, 政无信不威, 国无信不强。近些年来, 我们这个社会一直存在诚信危机, 虽说我国强调构建社会诚信体系已有一段时间, 但并不是所有人都具有良好的诚信意识, 中国诚信社会的建设有待加强。作为成长链金融的服务机构也应当意识到自然人诚信意识的缺失, 在对自然人的授信之前应当考虑自然人的信用情况, 对资信状况进行调研, 并确定自然人信用等级, 进而把控对信用等级差的自然人的授信行为。

1.发展前景

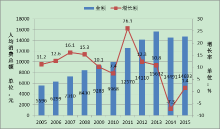

(1)我国人口的不断稳定增长

2014年我国人口达13.68亿人, 同时还在以稳定的速度增长。根据图1可以看出, 自2005年以来, 我国的人口一直保持较为平稳的增长趋势。巨大的人口规模为我国金融服务的发展提供了先天有利的条件; 而成长链金融具有因需而变的特点, 这一特点体现在金融服务机构可以根据自然人不同阶段的不同需求而调整金融投资的侧重点, 正是因为成长链金融的这一特点, 更能够符合现今自然人个性化、延续化的需求变化。因此, 可预见随着经济环境的不断发展, 成长链金融将会在众多金融形式中脱颖而出, 并且依托中国人口的稳定增长, 未来将会有非常广阔的发展空间。

| 图1 2005-2015年中国人口增长(单位:亿元) |

(2)居民可支配收入持续增加

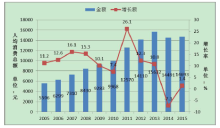

随着我国经济的不断增长以及改革红利的不断释放, 我国居民收入呈现出了稳步提升的趋势。根据国家统计局显示, 2015年, 我国居民人均可支配收入比上年名义增长了8.9%, 实现了21966元。近些年来, 全国城镇居民人均可支配收入增长尤其明显(见图2)。

| 图2 2005-2015年中国城镇居民可支配收入(单位:元) |

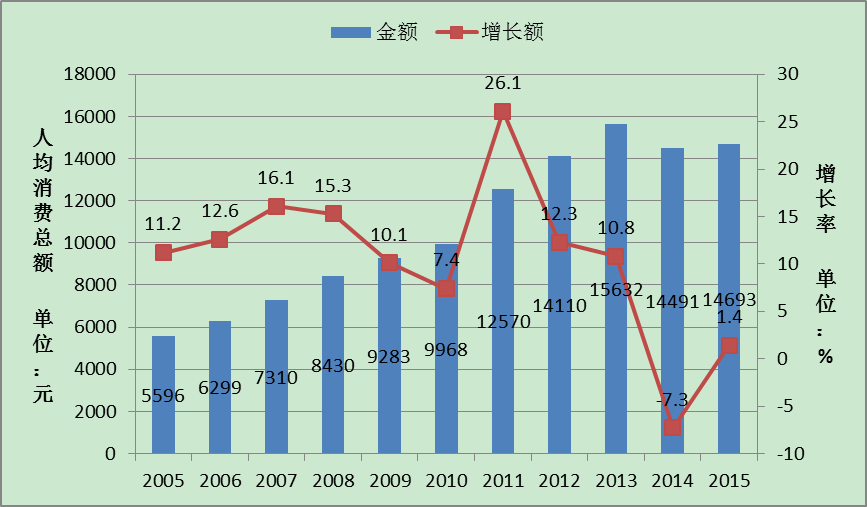

居民收入的增长并不仅仅反映的是中国经济的迅速发展, 也反映了中国居民消费数额的增长, 而消费的增长也将会反向刺激中国经济更加平稳快速的发展(见图3)。一般就中国消费者固有的传统消费理念而言, 居民收入的增长速度领先于居民消费数额的发展速度, 因此居民的存款将会随着居民收入的增长而增长, 居民收入的不断增加迫切需要金融服务机构为其提供理财和消费金融等服务; 而成长链金融更是凭借通过对自然人不同阶段的划分, 以满足居民多元化、个性化和便捷化的金融需求服务, 为居民提供更加周到的金融服务, 提升居民的消费体验。

| 图3 2005-2015年中国居民人均消费水平(单位:元) |

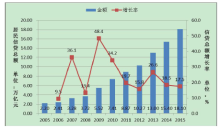

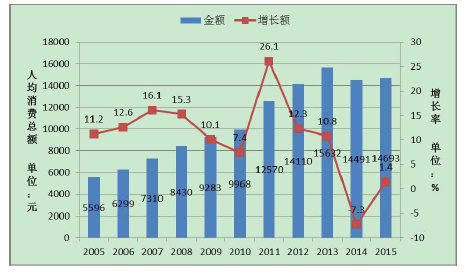

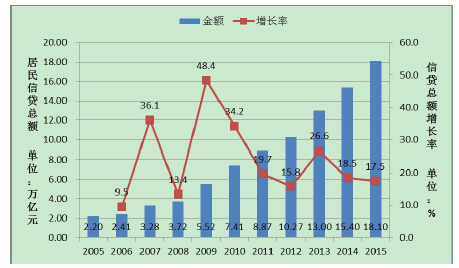

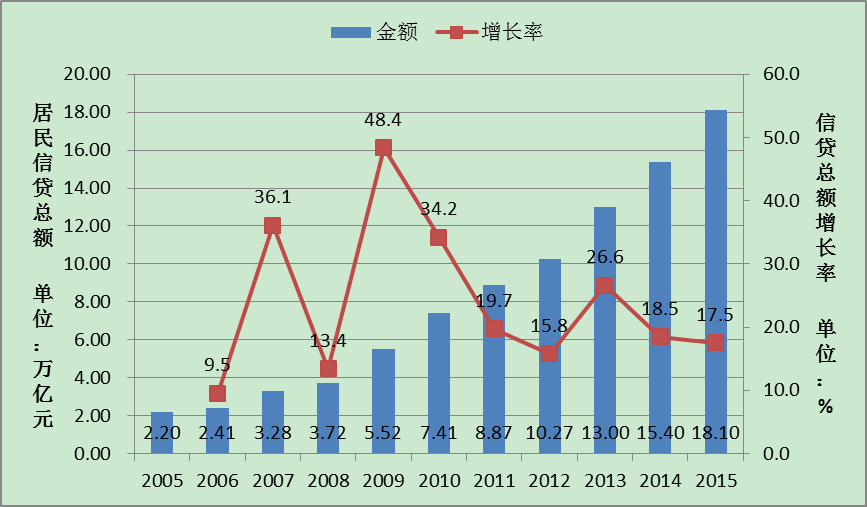

(3)信贷市场发展的潜力巨大

2014年, 我国消费信贷余额为15.36万亿元(见图4), 如此巨大的市场空间可以很好满足成长链金融发展的需要, 同时互联网消费金融刚刚兴起, 2014年市场交易规模大约有160亿元, 发展潜力巨大。成长链金融可以借助互联网消费金融的发展, 与互联网消费金融进行合作, 两者之间进行取长补短的合作, 形成互相补充的联合, 凭借着双方发展的优势共同在新型金融市场发展壮大起来。

| 图4 2005-2015年中国居民信贷规模(单位:万亿元) |

(三)成长链金融发展前景的实证分析

文章应用统计软件进行实证分析, 实证分析中取2005-2015年为数据样本区间, 所用数据来自历年的《中国统计年鉴》, 基于成长链金融发展前景, 借助于我国信贷市场发展的代表性指标居民信贷规模(用XX表示)、居民人均消费水平指标(用XF表示)、我国居民收入水平的代表性指标城镇居民可支配收入(用ZP表示)、我国人口规模的代表性指标人口增长指标(用RK表示)构建成长链金融发展前景的计量模型:

文章出于研究便利, 考虑到通过对数化以后数据序列易得到平稳序列而不改变变量的特征, 故对变量XX、XF、ZP和RK分别取自然对数, 从而得到新的变量序列, 分别记为LNXX、LNXF、LNZP和LNRK。

1.单位根检验

由于大多数的经济时间序列都是非平稳序列, 因此, 在协整检验前必须对其进行单位根检验, 因为只有当变量序列均为同阶单整序列时才可以进行协整检验。在使用该方法前, 首先要对被分析的各时序变量进行单整检验。一个序列在成为平稳序列之前经过d次差分, 则该序列被称为d阶单整, 记为I(d)。检验单整时首先检验是否为I(0), 再检验是否为I(1), 依次类推。检验方法是单位根检验的ADF(Augmented Dickey- Fuller)检验。本文采用ADF法检验变量的稳定性, 检验结果如表1:

| 表1 ADF检验结果 |

从上表可以看到, 数据lnxx、lnxf、lnzp和lnrk都是非平稳序列, 一阶差分后仍然有不平稳序列, 二阶差分后都是平稳序列, 即都是I(2)序列, 从而可以对两个变量之间的长期关系进行协整检验。

2.协整检验

文章运用Engle -Granger两步法进行协整检验, 从以上单位根检验可以发现, 该4个变量的时间序列是二阶单整的, 所以文章运用EG两步法进行检验。构建回归方程, 获得残差, 再对残差的平稳性进行检验, 如果平稳, 那么就认为非平稳时间序列存在长期稳定的关系, 即协整关系, 首先, 根据回归结果得出估计式为:

接着对残差进行平稳性分析, 结果如表2:

| 表2 残差平稳性检验 |

从表2我们可以看到, 在5%的显著性水平下, 残差通过了平稳性的检验, 是平稳的, 所以变量之间存在协整关系。方程(14)表明, 我国的居民的信贷规模与可支配收入、消费水平以及人口数量存在着长期稳定的均衡关系。从长期来看, 我国居民消费水平每增加1%, 会引起信贷规模增加0.234093%; 我国居民人均可支配收入每增加1%, 会引起信贷规模增加38.65188%; 我国人口数量每增加1%, 会引起信贷规模增加0.266864%。其中, 我国居民人均可支配收入的增加对信贷规模的扩大影响最大。

3.格兰杰因果检验

格兰杰因果检验分析两个变量之间是相互影响还是单向影响或者是互不影响, 文章用统计软件默认滞后两期进行格兰杰因果检验, 检验结果如下表3所示。

| 表3 格兰杰因果关系检验 |

在默认滞后两阶的情形下, 我国居民可支配收入、人口数量是信贷规模的格兰杰因果关系, 我国居民可支配收入和人口数量的增长对信贷规模扩张具有拉动作用, 反之就没有这种作用。我国居民消费水平是信贷规模的格兰杰因果关系似乎程度不高。

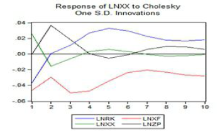

4.脉冲响应函数分析

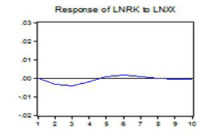

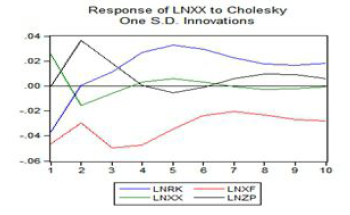

脉冲响应函数用于衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响。表4表示系统中各个变量对信贷规模的冲击, 图5中横轴表示冲击作用的滞后期间数, 纵轴表示值, 每条线表示各变量的脉冲响应函数, 代表了信贷规模对相应的其它变量的冲击的反应。

| 表4 系统中变量对我国信贷规模冲击的反应值 |

| 图5 脉冲函数反应图 |

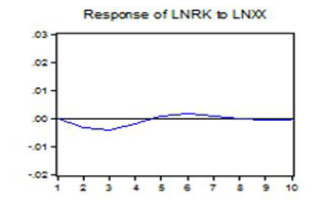

图5表明:我国信贷规模对其本身的冲击在第1期是正的作用, 紧接着在2期和3期是负的作用, 在第4期又成为了正的作用, 在最后4期又成为了负的作用。我国居民人均可支配收入与信贷规模的作用是相反的, 在给一个正的冲击后, 在第1期居民人均可支配收入没有作用, 2、3、4期是正的作用, 5、6期成为了负的作用, 最后4期成为正的作用。我国人均消费水平始终是负的作用。而我国人口数量在给了正的冲击后, 在第2期就达到了正的作用, 随后一直是正的作用, 对我国信贷规模具有拉动作用。

| 图6 LNXX对LNRK的脉冲函数反应 |

从图6可以看出信贷规模对我国人口数量的作用在前4期都是负的作用, 这种负的冲击先大后小, 在第5、6、7期呈现正的作用, 接着作用基本消失。

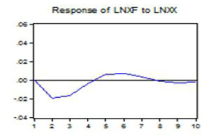

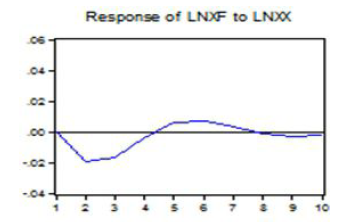

| 图7 LNXX对LNXF的脉冲函数反应 |

上图7可以看出, 我国信贷规模对人均消费水平的冲击作用是“ 负→ 正→ 负” 的作用过程, 说明我国信贷规模对人均消费水平的冲击只是一个中期的作用, 且前4期都是负的作用, 只有5、6、7三期是正的作用。

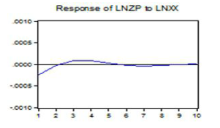

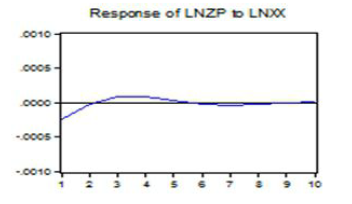

| 图8 LNXX对LNZP的脉冲函数反应图 |

图8表示在我国信贷规模的一个正的冲击作用后, 人均可支配收入在第1期还是负的作用, 在2、3、4、5期成为了正的作用, 但是5期以后, 人均可支配收入基本不会对我国信贷规模产生正的冲击作用, 说明我国人均可支配收入基本上对我国信贷规模的作用是中期的, 从长期来看这种作用渐渐消失。

四、成长链金融发展的营运推广讨论

基于成长链金融发展约束与前景的分析, 我们可以发现, 随着我国改革的程度加深, 居民收入的不断提高, 金融市场的逐渐成熟, 成长链金融的发展具有广阔的空间。然而目前成长链金融作为一种金融服务理念的推出, 有待在实践中得到较好地营运推广。文章认为, 可以从三个方面考虑:

(一)采用互联网金融模式

随着我国“ 互联网+” 战略的制定和实施, 国家鼓励传统行业用互联网思维进行改革创新, 互联网具有便捷、高效和简洁的服务特点吸引了越来越多的行业, 利用互联网重构经营模式。近些年来, 金融领域出现了众多P2P网贷、理财等金融消费模式的互联网金融公司, 传统的金融服务借助互联网的便捷及覆盖广的特点, 焕发出新的生机。成长链金融以互联网的发展为契机, 以自然人为中心, 以平台为切入点, 用开放的思维模式统筹各种金融产品和服务, 为自然人提供一站式的综合服务平台。成长链金融与互联网相结合的模式具有以下优势:第一, 互联网金融平台快捷的服务可以为自然人提供优质的用户体验, 可以节省自然人获得金融服务的时间, 提高自然人的金融消费体验; 第二, 互联网金融模式利用互联网所搭建的平台运作, 减少了公司经营服务场所的租金费用, 降低公司的经营成本; 第三, 互联网经济作为当今社会发展的趋势之一, 作为经济发展的重要引擎, 得到了国家政策的大力支持, 有利于成长链金融的发展。总之, 成长链金融采用互联网金融模式有利于 “ 多赢” 局面的形成。

(二)构建统一权威的信用体系

基于大数据的应用和发展, 构建统一的信用体系首先在金融机构内部形成系统的自然人信用管理体系, 对自然人的信用记录进行终生管理, 每个阶段的信用评级都会影响到现阶段以及后阶段的授信情况; 其次由政府相关管理部门之间协调监管, 所有金融机构参与, 构建业内信用管理体系, 进而在整个金融系统内统一运行, 最终形成跨行业的信用管理体系, 通过该体系动态的记录和衡量自然人终生的信用情况[25]。

目前, 我国还没有建成完备的统一的信用体系, 各个金融机构信用数据相互独立, 这样容易导致信息不对称, 信息不能共享, 不仅助长了违约行为的产生, 而且容易造成金融机构坏账损失。因此, 建立统一权威的信用体系需要由国家相关行政部门联合金融行业协会和各金融机构共同建立个人信用档案, 跟踪记录个人金融行为, 并合理评价其资信情况, 做到整个金融行业信用档案共享。同时, 制定出保护个人信用隐私的条款来保障个人信息的安全, 维护个人的合法权益。最后也要制定出违约惩治的条款来打击恶意违约和违法犯罪活动, 保障金融机构的合法权益, 树立信用体系的统一威信。

(三)实施多元化经营策略

成长链金融的服务特点是终生制, 要实现为消费者提供终生的金融服务的目的。金融机构应当是一个多元化综合性的金融服务机构, 才能满足自然人在成长、就业、成熟和退休四个阶段的基本金融需求。

1.成长阶段— 财富失衡期。此阶段主要对象是在校大学生。在校大学生因无工作收入的约束, 其主要收入源自监护人的经济支持。成长链金融服务机构可以向在校大学生提供分期付款、小额信用借款等来满足此阶段大学生的金融消费需求。大学生未来发展的前景广阔, 未来的预期收入较高, 将会成为今后金融消费的主力军。因此, 成长链金融服务机构应关注和把握这类自然人群体对于成长链金融服务机构的发展起到十分重要的作用。同时, 重视大学生对金融服务的质量要求, 把握住大学生自然人群体, 就要不断提升自己的服务质量和服务效率。

2.就业阶段— 财富积累期。此阶段主要是步入职场的刚工作的年轻人群, 他们的金融消费需求最为旺盛, 面临着买房、买车、结婚生子等人生大事, 都需要大量的金融消费服务来满足其需求; 虽然未来收入有较好的预期, 但近期的收入水平仍旧相对较低。成长链金融机构服务就业阶段的自然人群体的主要侧重点应当是为其提供房贷、车贷和消费信贷来满足其当期的必需品的需求。

3.成熟阶段— 财富巅峰期。此阶段人群的工作已经稳定, 收入较高, 也具有一定的积蓄, 房贷和车贷的压力不大, 因此拥有更多的剩余资金可以进行金融投资。而且这一阶段的消费者所需要的主要是养老、理财和医疗保障方面的金融服务。成长链金融服务机构主要的服务侧重点主要是涉及保险、基金等领域, 为自然人提供医疗保险、养老保险和资产增值等金融服务。

4.退休阶段— 财富享受期。此阶段人群基本已经退休, 进入垂暮期。他们需要安度晚年, 收入相当稳定, 消费相对理性, 子女也都成家立业, 财富积累也相对较多, 投资理财的能力较强。但投资的方向更侧重于稳健型投资。提供成长链金融服务的机构, 需要提供养老保险、医疗保险和财富传承等金融服务, 以满足这一阶段人群的特殊需求。

五、结束语

成长链金融体现了金融消费理论的创新, 成长链金融的发展将会成为新时代金融发展的新趋势, 满足自然人每个发展阶段动态各异的金融消费需求。文章通过成长链金融数学模型构建、成长链金融发展约束和前景的分析及营运推广探讨, 得出以下结论:

1.我国居民的信贷规模与可支配收入、消费水平以及人口数量存在着长期稳定的均衡关系。其中, 我国居民人均可支配收入的增加对信贷规模扩大的影响最大。在默认滞后两阶的情形下, 我国居民可支配收入、人口数量是信贷规模的格兰杰因果关系, 我国居民可支配收入和人口数量的增长对信贷规模扩张具有拉动作用。我国居民消费水平与信贷规模的格兰杰因果关系程度不高。

2.我国信贷规模对其本身在第1期是正的作用, 在2期和3期是负的作用, 在第4期又成为了正的作用, 在最后4期又显现了负的作用。我国居民人均可支配收入与信贷规模的作用是相反的, 在给一个正的冲击后, 在第1期居民人均可支配收入没有显现作用, 2、3、4期是正的作用, 5、6期为负的作用, 最后4期又成为正的作用。我国人均消费水平始终是负的作用。而我国人口数量在给了正的冲击后, 在第2期就达到了正的作用, 随后一直是正的作用, 对我国信贷规模具有拉动作用。

3.成长链金融具有服务终生、信用终生、综合性服务和个性化服务的特点, 在营运推广的过程中不能照搬传统金融模式, 需要在充分分析其特点的基础上制定和实施符合其营运推广方式的方案。同时, 成长链金融作为一种终生制的金融创新, 在营运推广的过程不能盲目的抢占市场, 需要考虑成长链金融发展的约束与发展前景因素, 首先在金融发达地区进行试点, 在试点的过程中进行调研, 不断总结经验与吸取教训, 有助于成长链金融持续、快速、健康的发展。

The authors have declared that no competing interests exist.

作者已声明无竞争性利益关系。

参考文献

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|